En résumé

- ✓Le cerfa 2735 (formulaire 2735-SD) sert à déclarer un don manuel ou un don de sommes d'argent à l'administration fiscale.

- ✓Nouveauté 2026 : depuis le 1er janvier 2026, la déclaration se fait obligatoirement en ligne sur impots.gouv.fr (décret n° 2025-1082).

- ✓Le formulaire papier ne subsiste que dans 2 cas d'exception précis.

- ✓Délai impératif : 1 mois à compter du don ou de sa révélation au fisc.

- ✓Abattement principal : 100 000 € par enfant, renouvelable tous les 15 ans (art. 779 CGI).

- ✓C'est le donataire (celui qui reçoit le don) qui effectue la déclaration.

Le formulaire cerfa 2735, officiellement intitulé « déclaration de dons manuels et de sommes d'argent », est le document qui officialise un don entre particuliers auprès du fisc. Depuis janvier 2026, ce formulaire papier laisse place à une télédéclaration obligatoire sur impots.gouv.fr. Dans ce guide, vous allez découvrir comment déclarer votre don en 2026 étape par étape, qui doit remplir la déclaration, quels droits vous devez payer et comment calculer votre abattement.

À quoi sert le cerfa 2735 (formulaire 2735-SD) ?

Le cerfa n° 2735 — aussi désigné sous les références cerfa 11278, cerfa 2735-SD ou imprimé 2735 — est le formulaire qui permet de déclarer à l'administration fiscale un don manuel (don d'un objet mobilier, d'un véhicule, d'une somme d'argent, de valeurs mobilières…) ou un don de sommes d'argent entre particuliers.

Son rôle est triple. Il date officiellement le don, ce qui est décisif pour calculer le délai de 15 ans au terme duquel les abattements fiscaux se reconstituent. Il permet de calculer et d'acquitter les droits de donation lorsque le don dépasse les seuils d'exonération. Enfin, il constitue une preuve opposable lors d'une succession : en cas de décès du donateur, le notaire et les héritiers auront la certitude que ce don a bien été déclaré et daté.

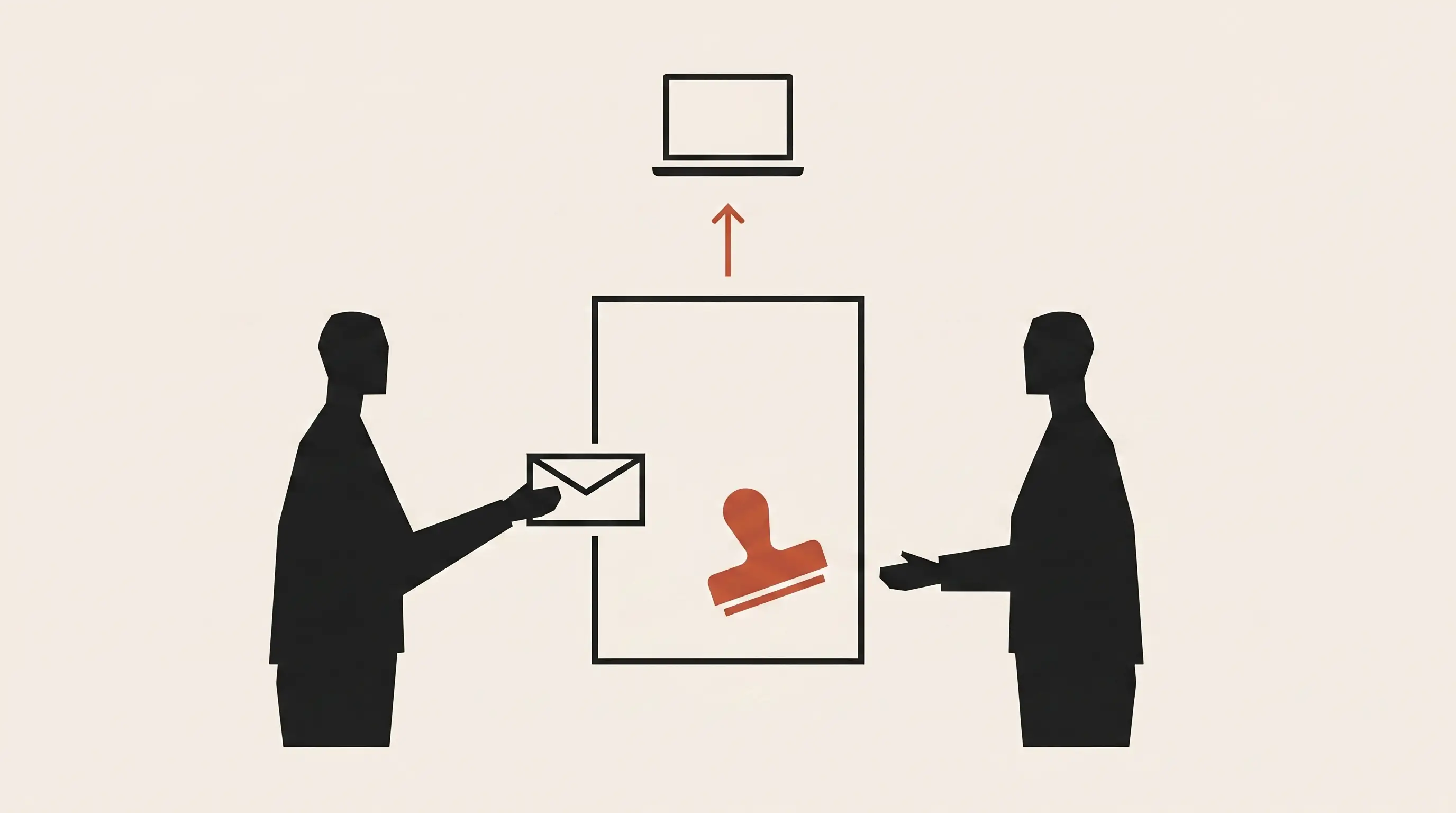

Cerfa 2735 en 2026 : la télédéclaration est désormais obligatoire

Depuis le 1er janvier 2026, suite au décret n° 2025-1082 du 17 novembre 2025, le formulaire papier cerfa 2735 n'est plus la voie principale de déclaration. La télédéclaration en ligne est désormais obligatoire pour la quasi-totalité des dons manuels et dons de sommes d'argent.

Infographie

Déclarer un don manuel en 2026

Décret n° 2025-1082 du 17 novembre 2025

Télédéclaration en ligne

Où

impots.gouv.fr

Chemin

Espace perso → Déclarer

→ Autres déclarations

→ Déclarer un don

Qui déclare

Le donataire (bénéficiaire)

Formulaire papier cerfa 2735

Exception 1

Donataire mineur ou majeur protégé (donateur ≠ représentant légal)

Exception 2

Absence d'accès internet au domicile principal

Comment déclarer un don manuel en ligne sur impots.gouv.fr

Depuis le 1er janvier 2026, voici la procédure à suivre :

- 1Se connecter à votre espace personnel — Connectez-vous sur impots.gouv.fr avec votre numéro fiscal et votre mot de passe.

- 2Cliquer sur la rubrique « Déclarer » — Dans le menu principal de votre espace personnel.

- 3Sélectionner « Autres déclarations » — Dans la liste des options de déclaration disponibles.

- 4Choisir « Déclarer un don ou une cession de droits sociaux »

- 5Renseigner les informations du don — Identité du donateur, nature et valeur du bien donné, lien de parenté et date de remise.

- 6Régler les droits éventuels — Directement en ligne par prélèvement si des droits sont dus.

Qui peut encore utiliser le formulaire papier cerfa 2735 ?

Le recours au formulaire papier reste légalement autorisé dans deux cas précis uniquement :

- Le donataire est un mineur ou un majeur protégé, et le donateur n'est pas son représentant légal.

- Le déclarant n'a pas accès à internet à son domicile principal, ou indique à l'administration son impossibilité de soumettre la déclaration par voie électronique.

Dans ces situations uniquement, vous pouvez télécharger le cerfa 2735-SD sur impots.gouv.fr, le compléter en deux exemplaires et le déposer ou l'envoyer en recommandé au service des impôts du domicile du donataire.

Comment remplir le cerfa 2735 : les champs obligatoires

Que vous passiez par la déclaration en ligne ou par le formulaire papier, les informations à renseigner sont identiques. C'est le donataire (la personne qui reçoit le don) qui doit effectuer et signer la déclaration — et non le donateur. Si le donataire est mineur, son représentant légal signe en son nom en précisant sa qualité.

Informations obligatoires à renseigner

- Identité complète du donateur : nom, prénom, adresse, numéro fiscal

- Identité complète du donataire : mêmes informations

- Nature du bien donné : somme d'argent, valeurs mobilières, meuble, véhicule…

- Valeur vénale du bien à la date du don (valeur de marché estimée)

- Date de remise du don

- Lien de parenté entre donateur et donataire (conditionne l'abattement)

Délai, droits et abattements : ce que dit la loi

Vous disposez d'un délai d'un mois à compter de la date de remise du don (ou de sa révélation à l'administration) pour effectuer votre déclaration.

Abattements applicables en 2026

| Lien de parenté | Abattement | Périodicité | Article CGI |

|---|---|---|---|

| Parent → enfant | 100 000 € | 15 ans | Art. 779 |

| Grand-parent → petit-enfant | 31 865 € | 15 ans | Art. 779 |

| Entre frères et sœurs | 15 932 € | 15 ans | Art. 779 |

| Oncle/tante → neveu/nièce | 7 967 € | 15 ans | Art. 779 |

| Don familial exceptionnel | + 31 865 € | 15 ans | Art. 790-G |

| Tiers (sans lien de parenté) | 0 € | — | Art. 777 |

Le don familial exceptionnel (art. 790-G CGI) s'ajoute à l'abattement de droit commun. Un parent peut ainsi donner jusqu'à 131 865 € à un enfant (100 000 € + 31 865 €) en totale franchise de droits, à condition que le donateur soit âgé de moins de 80 ans et que le donataire soit majeur.

Si le don dépasse l'abattement, les droits sont calculés sur le solde taxable selon le barème progressif de l'art. 777 CGI : 5 % jusqu'à 8 072 €, 10 % de 8 072 € à 15 932 €, puis 20 % de 15 932 € à 552 324 €.

Cas pratiques : 3 situations concrètes

Cas 1 — Petit don

Thomas, 58 ans, donne 8 000 € à sa fille Léa, 30 ans

Abattement disponible (art. 779 CGI) : 100 000 €

Base taxable : 8 000 − 100 000 = 0 €

Droits à payer : 0 €

Obligation de déclarer : OUI

Même sans droits, la déclaration en ligne est obligatoire depuis 2026. Elle date le don et enclenche le décompte des 15 ans pour la reconstitution de l'abattement.

Cas 2 — Don moyen

Marie, 68 ans, donne 120 000 € à son fils Julien, 35 ans

Abattement applicable (art. 779 CGI) : 100 000 €

Base taxable : 120 000 − 100 000 = 20 000 €

| Tranche | Taux | Droits |

|---|---|---|

| 0 – 8 072 € | 5 % | 403,60 € |

| 8 073 – 15 932 € | 10 % | 786 € |

| 15 933 – 20 000 € | 20 % | 813,60 € |

| Total droits | 2 003 € | |

Cas 3 — Don important

Paul, 74 ans, donne 200 000 € à sa petite-fille Sophie, 28 ans

Abattement grand-parent → petit-enfant (art. 779 CGI) : 31 865 €

Don familial exceptionnel (art. 790-G CGI, Paul < 80 ans) : + 31 865 €

Abattement total cumulé : 63 730 €

Base taxable : 200 000 − 63 730 = 136 270 €

| Tranche | Taux | Droits |

|---|---|---|

| 0 – 8 072 € | 5 % | 403,60 € |

| 8 073 – 15 932 € | 10 % | 786 € |

| 15 933 – 136 270 € | 20 % | ~24 067 € |

| Total droits | ~25 257 € | |

Si Paul attend d'avoir 80 ans…

Il perd définitivement l'avantage du don familial exceptionnel (art. 790-G CGI). Le coût fiscal passerait à environ 34 000 € — soit une économie de plus de 8 000 € en anticipant la transmission.

Les erreurs à éviter avec le cerfa 2735

Croire qu'on n'a pas à déclarer parce qu'on ne doit pas de droits

C'est l'erreur la plus répandue. Même si le don est inférieur à l'abattement et qu'aucun euro de droits n'est dû, la déclaration en ligne reste obligatoire depuis le 1er janvier 2026. Omettre cette démarche expose à une requalification lors d'une succession ultérieure.

Dépasser le délai d'un mois

L'administration fiscale ne prévoit aucune tolérance. Un envoi hors délai entraîne automatiquement des pénalités sur les droits dus : intérêts de retard + 10 % sur les montants exigibles.

Confondre don manuel et donation notariée

Les dons de sommes importantes assortis de conditions, les donations-partages ou les dons d'immobilier nécessitent un acte notarié. Le cerfa 2735 ne couvre que les dons manuels simples.

Ignorer l'abattement du don familial exceptionnel

L'art. 790-G CGI offre 31 865 € supplémentaires cumulables avec l'abattement de droit commun, mais cet avantage est souvent méconnu — et perdu après 80 ans du donateur.

Questions fréquentes

Cerfa 2735 et déclaration de don manuel : les réponses à vos 5 questions les plus courantes.

Est-il obligatoire de déclarer un don manuel ?

Oui, sans exception. Depuis le 1er janvier 2026 (décret n° 2025-1082), tous les dons manuels doivent être déclarés en ligne sur impots.gouv.fr dans le mois suivant le don — même si aucun droit n'est dû. Omettre la déclaration expose à une requalification lors d'une succession ultérieure.

Quelle somme peut-on donner sans payer d'impôts ?

Un parent peut donner jusqu'à 100 000 € à chaque enfant tous les 15 ans sans droits (art. 779 CGI). En ajoutant le don familial exceptionnel (31 865 €, art. 790-G CGI), le plafond atteint 131 865 € par enfant — à condition que le donateur ait moins de 80 ans.

Simuler mes droits de donation →Qui doit remplir le formulaire 2735 ?

C'est le donataire (celui qui reçoit le don) qui effectue et signe la déclaration — et non le donateur. Si le donataire est mineur, son représentant légal déclare en son nom en précisant sa qualité.

Où déposer le cerfa 2735 en 2026 ?

Depuis le 1er janvier 2026, la déclaration se fait en ligne sur impots.gouv.fr (espace personnel → Déclarer → Autres déclarations). Le formulaire papier 2735-SD reste autorisé uniquement pour les donataires mineurs ou majeurs protégés, et pour les personnes sans accès internet à leur domicile.

Quel est le délai pour déclarer un don manuel ?

Vous disposez d'un délai d'un mois à compter de la date de remise du don ou de sa révélation à l'administration fiscale. Passé ce délai, des pénalités s'appliquent automatiquement : intérêts de retard + 10 % sur les droits dus.

Rédigé par

Thomas Legrand

Juriste spécialisé en droit des successions · Directeur de publication

Juriste avec plus de 20 ans d'expérience dans le droit notarial et le conseil en transmission patrimoniale. Fondateur de France Succession en 2026.

→ Voir son profil complet